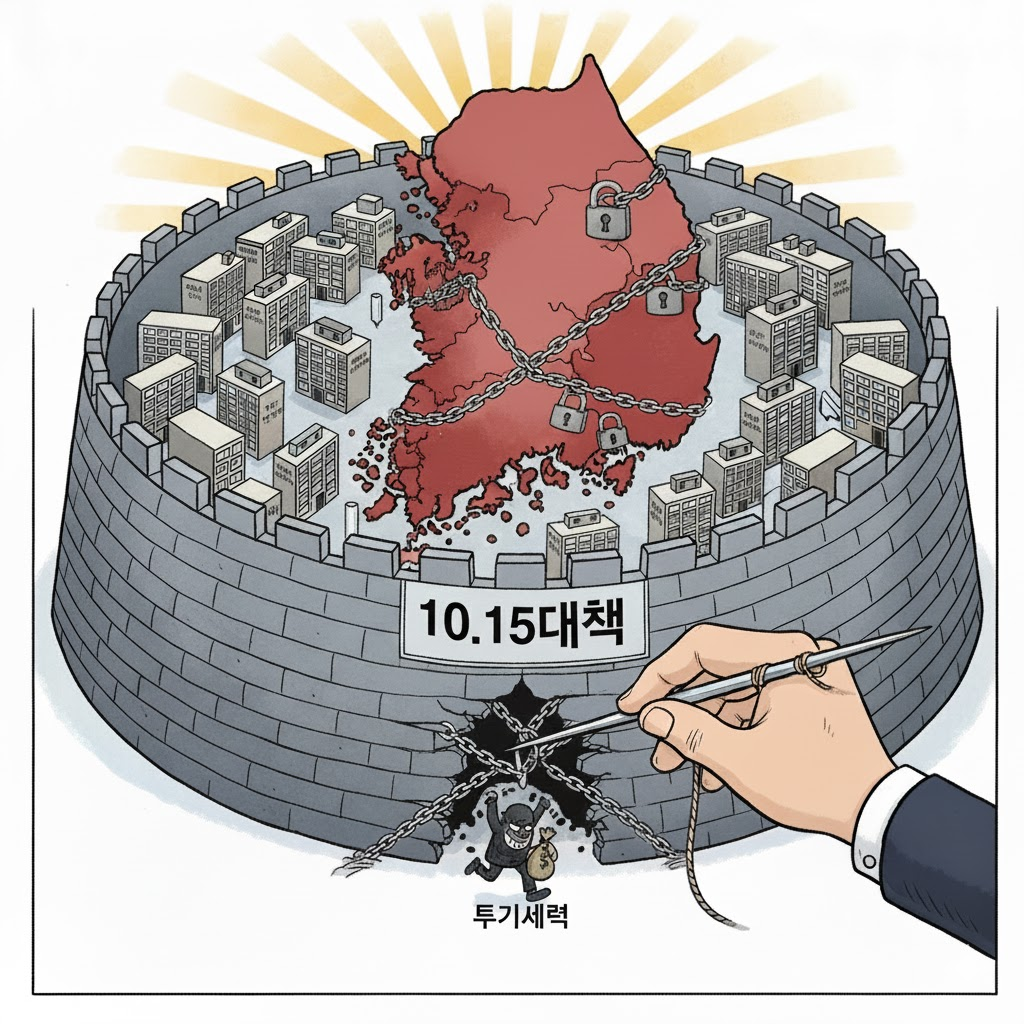

정부는 10월 15일 서울 전역+경기 12곳을 규제권역으로 확대하고, 고가주택 주담대 한도 차등(6→4→2억), 스트레스금리 하한 상향(1.5%→3%), 전세·신용대출과의 동시 레버리지 차단 등 수요억제 패키지를 발표했다. 규제 강도는 2020~21년과 결이 다르다. 가격보다는 ‘레버리지의 구조’를 겨냥했고, ‘토지거래허가구역’은 아파트 외 동일단지 연립·다세대까지 촘촘히 묶어 편법 수요까지 겨냥했다. 국토교통부+2대한민국 정책브리핑+2

정책 핵심 5가지

- 규제지역·토지거래허가구역 확대

서울 25개 전 자치구 + 경기 12곳(과천, 성남 분당·수정·중원, 광명, 수원 영통·장안·팔달, 안양 동안, 용인 수지, 의왕, 하남) 지정. 허가구역은 아파트뿐 아니라 동일 단지 내 연립·다세대까지 포함하도록 명시해 구멍을 봉합했다. 시행은 10/16(규제), 허가구역은 10/20 계약분부터 적용. 국토교통부+1 - 주담대 한도 ‘가격연동’ 차등

수도권·규제지역 구입목적 주담대 한도를 시가 15억 이하 6억 / 15~25억 4억 / 25억 초과 2억으로 조정(10/16 시행). 과거 일괄 상한(6억)과 달리 고가일수록 레버리지 급감 구조다. 대한민국 정책브리핑 - 스트레스금리 하한 3%로 상향

대출 심사시 ‘미래 금리’를 더 보수적으로 가정, 실한도를 줄인다. 같은 소득이라도 한도가 눈에 띄게 축소된다. (정부 공식 설명자료·FAQ 포함) 대한민국 정책브리핑+1 - 전세·신용대출과의 동시 레버리지 제한

전세대출은 이자상환분을 DSR에 반영, 신용대출 1억 초과 차주는 1년간 규제지역 주택 매수 금지 등 ‘갭투자형’ 레버리지 차단 장치가 다수 포함됐다. 대한민국 정책브리핑+1 - 비주택 규제 혼선 정리

일부 보도에서 ‘오피스텔 LTV 40%’로 요약됐으나, 이번 신규 토허구역 대상은 주거(아파트·연립·다세대) 중심으로, 상가·오피스텔 LTV 40% 일괄 하향은 사실과 다르다는 정정 취지가 확인됐다. 정책 커뮤니케이션의 허점이 드러난 대목. 경향신문+1

정책의도 — 가격 아닌‘자금흐름’겨냥

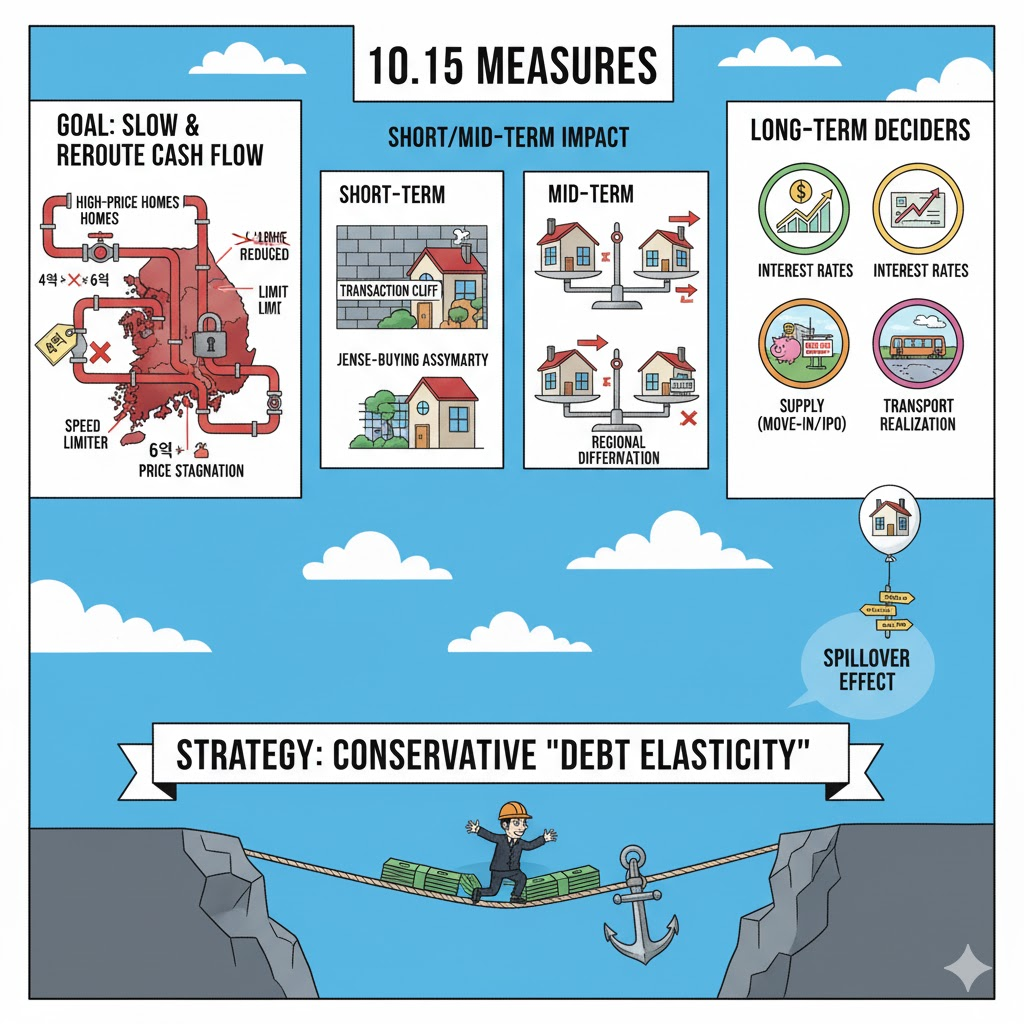

이번 대책의 결정체는 가격 억제가 아니라 ‘자금흐름의 경로’ 차단이다. 예컨대 18억대 주택은 과거 최대 6억까지 가능하던 구입목적 주담대가 4억으로 줄고(스트레스금리 하한 상향까지 겹침), 같은 차주라도 전세·신용대출을 끼면 매수 자체가 봉쇄되는 구조다. 이는 단기 시세 변동의 촉매였던 전세 –추가 대출–매수의 고리를 끊겠다는 의지로 읽힌다. 정부는 보도자료에서 “과도한 유입 차단”을 반복적으로 강조했다. 국토교통부+1

시장에 미칠 영향 — 3단 파동 시나리오

① 단기(1~3개월): 거래 급랭·호가 경직

레버리지 축소 충격이 고가·핫벨트부터 반영. **25억 초과 물건은 ‘2억 상한’**으로 사실상 현금부담이 폭증한다. 계약관망·호가경직 국면 가능성. 대한민국 정책브리핑

② 중기(3~12개월): 전세–매매 비대칭 확대

전세대출 DSR 반영과 신용대출 제한으로 ‘갭투자’가 사실상 봉쇄되면서 전세수요의 잔류와 전세가 강세(혹은 하방경직) 가능성이 커진다. 반면 매매는 레버리지 비용 상승으로 거래회복이 지연될 수 있다. 정부는 풍선효과(비규제·인접권역 유입) 가능성도 인지하고 있다. 노컷뉴스

③ 지역별 차별화: 규제권역 vs 예외권역

이번에 묶인 지역은 고가·다주택 수요가 많은 곳이라 타격이 크다. 반대로 **예외권역(예: 구리·남양주·고양 등 인접 외곽)**은 규제차익 기대가 붙는다. 다만 수요 분산은 개통·분양·고용 모멘텀이 결합된 곳으로 선별적으로 흐른다. 과도한 기대는 정정·보완대책으로 상쇄될 수 있다. 부동산 미디어 플랫폼+1

쟁점과 논란

15일 직후 국토부 홈페이지 접속폭주가 있었다. 해석이 어려운 ‘세부조건’이 많고, 오피스텔 LTV 40% 오해처럼 전달 혼선이 발생했다. 대책의 골자는 명확하지만 현장 적용 Q&A가 촘촘히 제공돼야 시장 혼란을 줄일 수 있다. 정부는 10/16~18 사이 FAQ와 인포그래픽을 추가 배포하며 보완에 나섰다. 조선일보+2경향신문+2

실전 체크 – 지금 당장 확인할 6문6답

- Q1. 10/15 이전 계약·계약금 납부분은? → 종전 규정(대출·전매 등) 적용 여지. 계약일자·입주자모집 승인일이 경계선. 국토교통부

- Q2. 18억 주택 구입 시 한도는? → 4억(규제지역·수도권 기준, 10/16 시행). DSR·스트레스금리로 실한도는 더 낮아질 수 있음. 대한민국 정책브리핑

- Q3. 26억 주택? → 2억 상한. 사실상 현금성 자금 없이는 진입 어려움. 대한민국 정책브리핑

- Q4. 전세대출 2억 보유 중 추가 매수? → DSR 반영으로 한도 급감 + 규제지역은 신용 1억 초과 보유 시 1년간 매수 금지. 대한민국 정책브리핑+1

- Q5. 토지거래허가구역 내 ‘같은 단지 연립’ 매수도 허가 필요? → 예. “동일 단지 연립·다세대 포함”이 이번 대책의 포인트. 노컷뉴스

- Q6. 오피스텔·상가 LTV도 40%? → 아님. 이번 지정의 직접 대상이 아님. 초기 설명의 정정이 확인됐다. 경향신문

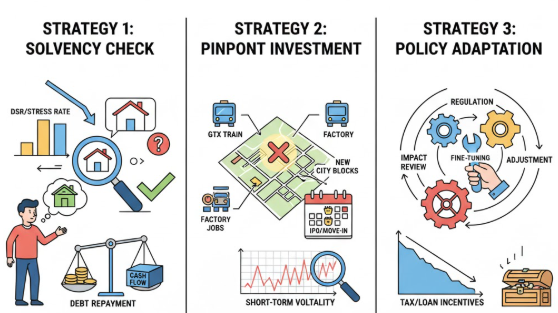

투자·내집마련 전략

첫째, 레버리지 축소 환경에서는 현금흐름·상환능력 점검이 최우선이다. 같은 가격대라도 DSR/스트레스금리에 따른 실한도가 다르다.

둘째, 예외권역 핀포인트 전략: 인접 교통·산업 모멘텀(예: GTX·일자리·신도시 공급)이 있는 곳만 선별. 단기 호가 급등엔 취약하므로 분양·입주 캘린더를 같이 본다. 부동산 미디어 플랫폼

셋째, 정책 보완 가능성: 시장 경착륙 조짐이 보이면 정부는 한시적 세제·대출 미세조정 카드를 써온 전례가 있다. ‘규제→효과점검→보완’의 순환 구조를 고려해야 한다. (정책자료·브리핑 추세) 국토교통부

결론은 돈의 속도를 늦추는 정책

10·15 대책은 가격 통제가 아니라 자금흐름의 속도·경로를 조절하여 레버리지 주도형 수요를 진정시키는 데 초점이 있다. 고가주택 한도 차등과 전세·신용대출 결합 차단은 그 자체로 거래의 ‘속도 제한 장치’다. 단기적으로는 거래절벽과 호가 경직, 중기적으로는 전세–매매 비대칭과 지역별 차별화가 심화될 것이다. 예외권역의 풍선효과는 일부에서 나타나겠지만, 최종 승부는 금리·소득·공급(입주·분양)·교통 실현성이 가른다. 지금 필요한 것은 ‘빚의 탄력성’을 보수적으로 가정한 포지셔닝이다. 대한민국 정책브리핑+1

🏙️ 수도권 주요 권역별 영향 분석표

| 구분 | 규제 적용 여부 | 대출 규제(LTV/DSR) | 토지거래허가 필요 | 주요 특징 | 단기(1~3개월) 전망 | 중기(3~12개월) 전망 |

|---|---|---|---|---|---|---|

| 서울 전역 | ✅ 규제지역 전면 지정 | LTV 40% (고가주택 한도 15억↓ 6억 / 15~25억 4억 / 25억↑ 2억) | ✅ 대부분 허가구역 | 거래 위축, 자금조달계획서 의무 | 거래량 급감, 호가 하락 압력 | 전세가 상승, 거래절벽 지속 |

| 분당·수지(성남·용인) | ✅ 규제지역 + 허가구역 | 동일(40%) + 스트레스금리 3% | ✅ (재건축지 포함) | GTX·리모델링 기대, 그러나 규제 직격탄 | 신규 매수 급감, 투자 관망 | 실거주 중심 재편, 호가 조정 |

| 광명·과천·하남·의왕·수원(영통 등) | ✅ 규제지역 | LTV 40%, 주담대 상한 동일 | ✅ (10/20 계약분부터) | 분양가상한제 + 재건축 병행 지역 | 일부 급매 등장, 거래감소 | 신규 입주물량 안정화 가능성 |

| 안양 동안·성남 수정·중원 | ✅ 규제지역 | LTV 40%, DSR 강화 | ✅ | 소규모 노후아파트 밀집, 재개발 수요 | 단기 거래 정체 | 정비사업 장기 모멘텀 |

| 용산·강남3구 | ✅ 규제지역 핵심 | LTV 40%, 25억↑ 2억 제한 | ✅ | 초고가시장 직접 타격 | 거래절벽, 호가 하락 | 고가시장 장기 조정 |

| 고양(일산·덕양) | ❌ 규제 제외 | 일반지역 LTV 최대 70% (DSR 적용은 동일) | ❌ | GTX-A 개통, 창릉 신도시 분양, 풍선효과 유입 예상 | 인접 수요 유입, 거래 반등 | 지역별 양극화 (킨텍스권 강세) |

| 남양주·구리 | ❌ 규제 제외 | LTV 70% 가능 | ❌ | 3기 신도시(왕숙 등) 공급, 교통 개발 | 분양 기대감 유지 | 공급 효과로 중기 안정 가능성 |

| 인천 일부(송도·연수 제외 다수 비규제) | ⭕ 부분 규제 | 송도 등만 제한적 규제 | ⚪ 일부만 | 비규제 혜택 + 수도권 연계 입지 | 거래 소폭 증가 | 신축·입주 집중, 공급 부담 |

| 지방광역시(부산·대구 등) | 대부분 ❌ | 지역별 차등, LTV 70% | ❌ | 작년 조정기 이후 저가매수세 일부 복귀 | 거래 점진 회복 | 지역별 공급과잉에 따라 온도차 |

| 제주 | ❌ 비규제지역 | LTV 70% 유지 | ❌ | 이주·투자수요 제한적, 규제 무풍지대 | 안정세 지속 | 관광·이주수요 따라 완만 상승 |

💰 대출·세제·거래 제도 핵심 비교

| 항목 | 기존 | 10·15 대책 이후 |

|---|---|---|

| LTV(주담대) | 70% (일반) / 40% (규제지역) | 15억↓ 6억 / 15~25억 4억 / 25억↑ 2억 |

| 스트레스 금리 하한 | 1.5% | 3.0% |

| 전세대출 + 주택매수 병행 | 허용 (일부 제한) | 규제지역 3억 초과 주택 매수 시 전세대출 회수 |

| 신용대출 병행 구매 | 일부 허용 | 1억 초과 신용대출 보유자는 1년간 주택 구매 금지 |

| 다주택자 취득세 | 2주택 8%, 3주택 12% | 동일 유지 (10/16부터 강화 적용) |

| 양도세 중과 유예 | 2025.5까지 유예 중 | 유예 유지, 이후 재논의 예정 |

| 분양권 전매제한 | 단지별 1~3년 | 규제지역 즉시 적용, 1회 예외만 허용 |

| 허가구역 실거주 의무 | 일부 | 신규 계약분부터 2년 실거주 의무 |

📈 시장 영향 종합 전망

| 구분 | 단기 (2025년 4분기) | 중기 (2026년 상반기~) | 비고 |

|---|---|---|---|

| 거래량 | 급감 (고가·서울 중심) | 점진적 회복 가능성 낮음 | 유동성 경색 지속 |

| 전세시장 | 갭투자 차단 → 전세가 상승 가능 | 공급 증가시 안정세 | 세입자 부담 가중 우려 |

| 비규제지역 | 거래 반등·풍선효과 | 수요 일부 정착, 과열 가능성 | 고양·남양주·파주 등 주의 |

| 금리·DSR 영향 | 스트레스금리로 대출한도 축소 | 시장금리 하락 시 한도 완화 여지 | 금융비용 부담 장기화 |

| 정책 추가 가능성 | 시장경착륙 시 세제 완화·LTV 한시조정 가능성 | 연말 모니터링 후 보완대책 가능 | 정책 유연성 강조 중 |

🧭 요약

- 정책 방향: 2020~21년식 ‘가격통제형 규제’가 아니라 ‘자금흐름 제어형 긴축’.

- 핵심 목표: 갭투자 차단, 전세대출 악용 방지, 고가주택 매수 억제.

- 결과 전망: 단기적으로 거래절벽, 중기적으로 전세상승 및 지역 양극화.

- 풍선효과 가능지역: 고양, 남양주, 파주, 인천 일부.

- 투자자 전략: 레버리지 축소기에는 ‘현금흐름·실거주·입지 모멘텀’ 중심 포트폴리오로 전환 필요.